题主:你好!

你提的问题是:70后社保怎么交?从你的具体描述当中透露出两个信息:

一是,把钱存银行好,还是买社保好?

二是,70后社保怎么交好?

是不是这样,如何是,我就按照这个思路来做个具体分析。

第一个问题:钱存银行好,还是买社保好?

对于这个问题,我可以肯定地回答你:买社保比存银行好。

为什么这样说呢?

现在我们就来分析一下,据悉,银行5年存款最高为3.5‰,按你说的每年按8000元计算,存满15年,本息共计:16万元。16万元减去本金12元,利息才4万元。

再说,社保买满15年,按每年交8000元计算,共计12万元。

根据估算,你女朋友到法定年龄退休后,每月可领取2500元左右的退休金。照这样计算,你女朋友四年就能拿回投保的本金,(还不包括每年增加的钱)领完本金后,社保还可以继续领取。

买社保比存银行的好处主体现在以下几点:

1、银行存款到期取出就没有了利息,而社保领完了本金还可以继续领取养金。

2、社保养老金每年都有增加的,到今年为止,社保17连涨,最多的一年增加了200余元,最少的也有一百多块。

3、社保还有丧葬补贴。

4、社保还可以继承,比如,参保者退休后只领取了几个月的养老金,就病故,而账户上的余额子女可以继承。

所以说,买社保比存银行好。

第二个问题:70后社保怎么交?

这个问题也是很有讲究的,有些人不甚了解,不知如何是好,请听我慢慢解释。

要弄清楚这个事情,首先必须要理清如下几个问题:

一、我国的社保种类、缴费基数和比例

二、社保退休的必备条件

目前:我国的社保种类有三种:(1)城镇职工社保,这一般是指企事业单位,集体单位,也包括私企。缴费基数:是本地职工年平均工资;缴费比例:单位20%,个人8%;缴费形式:单位统一按月缴纳。

(2)灵活就业社保,参保对象:城镇没有参加企业的自由职业居民和下岗职工。缴费基数,与职保相同;缴费形式:按月或按年缴费,费用全部个人承担。

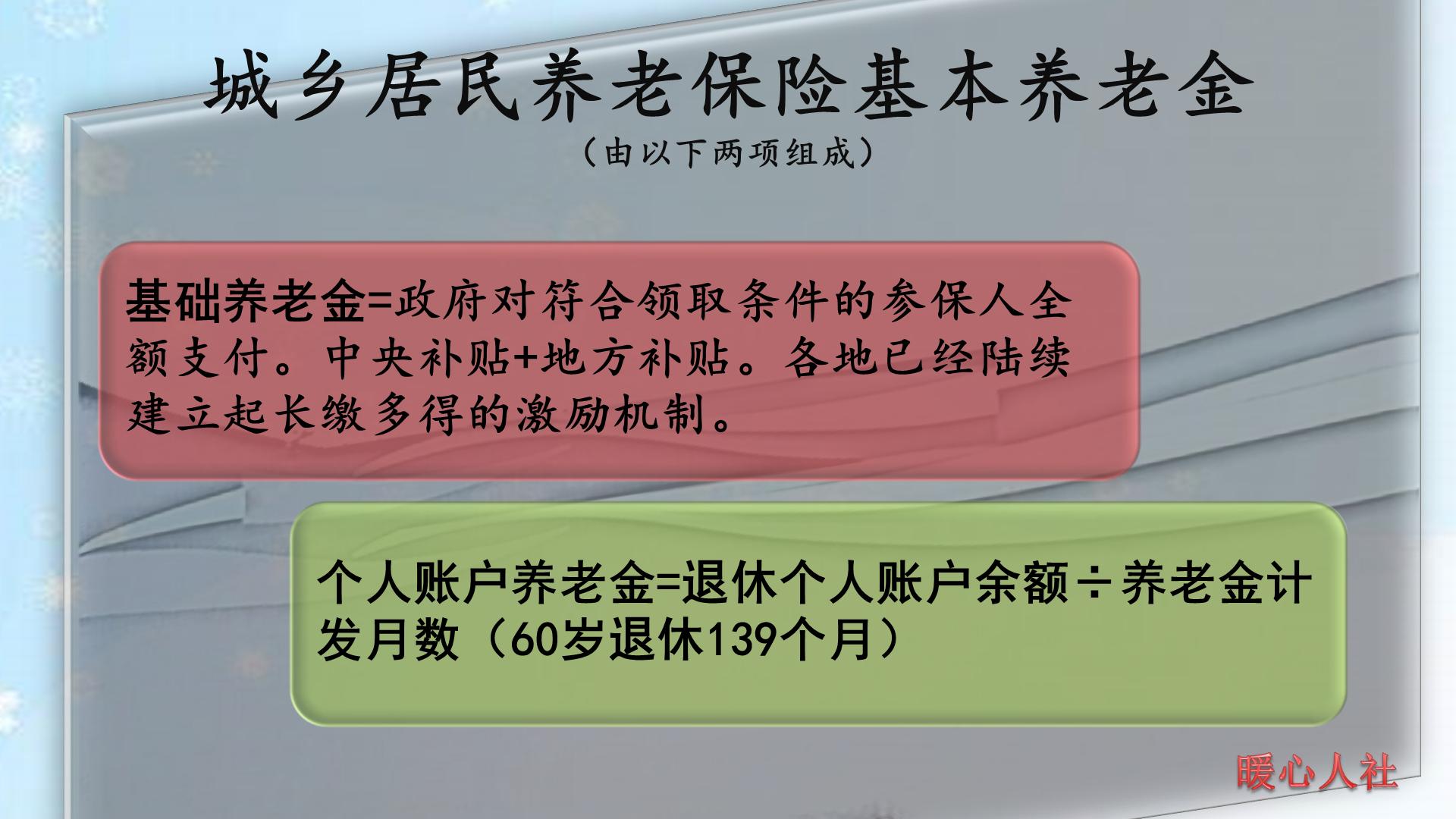

(3)城乡居民社保,参保对象:城乡没有工作的居民。缴费标准:100、200、300、400、500…最高2500元;缴费档次可以自由选择。

二、社保退休的必备两个条件:

1、累计缴费15年以上

2、必须到达法定退休年龄

职保退休年龄:男性:60周岁;女性:50周岁。干部:男性:60周岁;女性:55周岁。

灵保退休年龄:男性:60周岁;女性:55周岁。

城乡居保:男性、女性都是60周岁。

好,现在回到你的问题:70后社保怎么交?

你女朋友今年43岁,假如今年开始交社保,交15年后,那么要到58岁退休。根据你女朋友的情况,我建议:

首先考虑买职工社保,因为你年龄还不算大,可以找一家工厂企业打工,企业都会买社保的,这是国家强制规定的,而且缴费比例不大,企业缴20%,个人只缴8%,企业交大头,个人交小头挺好的,而且你到50周岁就可以退休了。不过这里还有一个小问题,你女朋友今年有43岁,在企业只能工作7年,也就是说你现在的企业只能帮你缴7年社保,还差8年社保,社保没满15年是退不了休的,怎么办呢?转为灵活就业社保,继续缴费8年,尔后就可以办理退休手续,领取退休金了。

如果无法入职工厂企业,你就考虑参加灵活就业社保,这个社保虽然缴费全部是个人缴纳,但退休后养老金待遇与职保一样。

万一以上两种社保都不想买,那只好买城乡居保了,这个社保缴费低,档次可以自己选择,手头宽松就选高一点的档次,手头紧点就选低一点的档次,买了总比没买好,这也是为了老来生活有一个保障,你说是吧?

说了怎么多,现在总结一下:

1、用钱买社保比存银行划得来。

2、以上三种社保,买职保最好,交钱少,待遇高。

其次是买灵活就业保险,这个社保除了比职保缴费多一点(全部是个人缴纳)外,退休待遇与职保一个样。

再之是买城乡居民保险,这个保险比职保、灵保待遇低,但缴费也少,而且缴费档次多,可以灵活选择。

总之,无论参与哪种社保,都是对自己老年生活的一种保障。所以建议你女朋友不要犹豫,早点参保为好。

以上纯属个人观点,仅供参考!

无论年龄多大,如果研究生毕业选择就业,面临的问题都是一样的,就是“知识变现”的问题,这点需求对于家境一般的学生来说更为迫切。

如果你的专业知识过硬,经济丰富或者是有一技之长,换句话说就是“简历漂亮”,其实29岁毕业并不是问题,因为你很快就能讲生活步入正轨;反之,如果你的学习生涯是“混”过来的,那么无论你年龄多小,毕业即失业的问题在所难免,而且亲戚、朋友、社会等方方面面的压力会带给你极大的精神压迫,“高学历”反而会害了你。

说一千道一万,年龄不是问题,学历也不是保障,一手好棋下的稀烂的人数不胜数,而一手烂棋扭转乾坤也大有人在,结果如何,去向怎样,还看执棋人水平。故奉劝各位迷茫中的“大学生”,但行好事,莫问前程,努力即好!

我是聘用制教师,想知道退休后与正式编制老师有什么不同?

聘用制老师退休后养老金与正式老师养老金相比至少少一半以上。为什么这么说?我在大专院校当聘用老师十年是以企业身份退休这方面我是有有親生体会的。我大学很多同学是老师工龄不如我长,他们没有缴费,我实缴指数也很高1.38,同为副高养老金只有同学的一半。

为什是这样的呢?因为聘用老师编制不是事业单位教师编制,否则就不是聘用制老师,而是正式编制老师。聘用制有很多方式,这要看合同签定内容。题主在职工作期间与有编人员没有区别比如工资和津补贴一样、住房公积金一样,甚至养老保险缴费指数和正式老师一样。这些都是单位规定和给予的待遇,但你的身份不是事业单位编制,单位一般只能按企业职工缴费的形式给你交企业社保,在社保局的户头上你是企业人员,而正式老师是事业人员,退休后养老金的核算是企业方式计算你的养老金,而正式有编老师是按事业方式计算养老金。这时你与正式有编老师的养老金差距和社会上企、事业养老金差距是一样的,不然怎么叫双轨制呢?你是四年前参加工作和与你同年参加工作的有编老师比较,到你们退休的时侯,你们都是“新人”他是事业新人而你是企业新人。现在看来待遇一样,十几年二十几年后他可能最终晋升高级教师,你可能没有这个机会,那时在职工资及待遇差别就显现出来了,养老金指数可能交的多多了,他有职业年金你是没有的。退休养老金分类你只两项,①基础养老金②个人账户养老金,而他却有三项:①基础养老金②个人账户养老金③年金账户养老金;而且由于职称他高于你,所以平均指数高你很多,这样基础养老金和个人账户养老金算的比你多很多。另外年金账户养老金国家出资8%而且储存额是个人账户的1.5倍,这个账户你是没有的,因此养老金总额你可能只有他的一半不到。

30岁喜得一子也确实很不容易,我跟我丈夫27岁结婚,之后一直怀孕不顺利,也是到了31岁才有这么一个小宝宝,不管是我还是我丈夫,真是对这个小家伙爱的如珍似宝,几天没见到她,就跟丢了魂似的,一天到晚,生怕她吃不到睡不好,一门心思都在她身上了!我不知道你是因为本身结婚晚,还是怀孕不顺利,才出现这么一个情况,不过既然有了孩子,不管多大年纪生的,都是上天赐给我们最宝贵的礼物,今后的不仅要好好爱护她,更要把她教育培养好,让她成为一个对家庭,对社会有用的人!

老来得子就算不上吧,现在的人,忙学习,忙工作,像这种晚婚晚育的人也不在少数,我以前有个同事,38才结婚,生孩的时候都40岁数了,这年纪放古代,估计都有孙子喊奶奶了!

图片与文章无关,如侵权请联系删除!

一、养老金计算方法与公式

计算养老金其实质就是如何计算养老保险待遇计算,根据《中华人民共和国社会保险法》、《国务院关于机关事业单位工作人员养老保险制度改革的决定》,养老保险待遇的计算公式是:

月基本养老金=基础养老金 个人账户养老金 过渡性养老金

基础养老金=退休时当地上一年度社平工资×(1 历年平均缴费指数)÷2×累计缴费年限(含视同缴费年限)×1%

个人账户养老金=养老保险个人账户本息累计金额÷退休年龄对应的养老金计发月数(如50岁退休195, 55岁退休170 ,60岁退休139)

过渡性养老金的计算公式各地不统一,以地方政策为准。

绝大多数地区过渡性养老金的计算公式=退休时当地上一年度的社平工资×(1 个人平均缴缴费指数)÷2×视同缴费年限×过渡系数(1.0~1.4)×1%

另外,过渡性养老金并非所有人都可以享受,在建立养保险个人缴费制度前,在国企、大集体、机关事业单位工作的的正式的连续的工龄,为视同缴费年限,无需缴纳养老保险费,即可享受对应的养老金待遇,包括基础性养老金的一部分和过渡性养老金。

本人平均缴费工资指数=(a1/Al a2/AZ .... an/An)/N

公式中,a1、a2.....an为参保人员退休前1年、2年.......n年本人缴费工资额;A1、A2……An为参保人员退休前1年、2年......n年当地职工平均工资;N为企业和职工实际缴纳基本养老保险费的年限。